《中国餐饮品牌力白皮书2024》重磅发布:品牌规模化程度提升,行业走向大融合

最后更新于:2024-09-28 12:27:04

中国餐饮品牌在2024年的表现如何?未来将走向何方?这份白皮书为你揭晓答案。

9月23—26日,由广州市商务局指导,世界中餐业联合会、央广网、红餐网联合主办,红餐产业研究院、央广网餐饮频道联合承办的2024第四届中国餐饮品牌节,在广州朗豪酒店&南丰国际会展中心盛大召开。

本届盛会以“聚力·共好”为主题,通过设置餐饮品牌力峰会、多场专题论坛、颁奖盛典、HCC餐饮展、《红人面对面》专访等多种形式,与餐饮产业链创业者和管理者深度互动,为餐饮伙伴赋能,创造更有效的链接价值。

在9月26日当天,“2024餐饮品牌力峰会”现场重磅发布了《中国餐饮品牌力白皮书2024》(以下简称白皮书)。该白皮书全方面解读了中国餐饮行业和餐饮品牌的现状和趋势,对于餐企经营管理、洞察消费需求、进行餐饮行业研究和打造餐饮品牌力具有重要的参考价值。

会上,红餐网联合创始人、副总裁樊宁对白皮书展开了深入解读,并对“第六届中国餐饮红鹰奖”的品牌上榜情况做了分享(具体可以在完整版电子报告查看)。

下面,将对《中国餐饮品牌力白皮书2024》的部分精彩内容做解读展示。

餐饮收入增速降至“十年最低”,

市场竞争日趋激烈

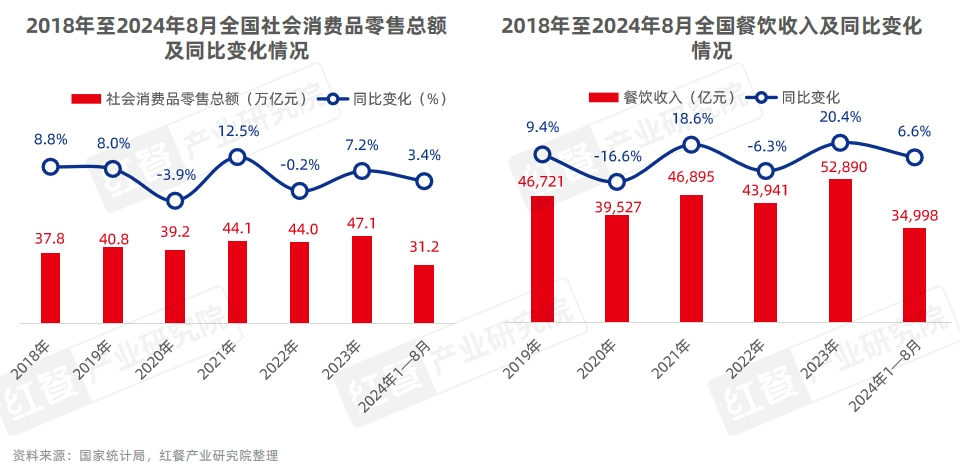

国家统计局数据显示,2023年国内生产总值(GDP)为126.1万亿元,同比增长5.2%(按可比价格计算),增速较2022年提升了2.2个百分点。2024年上半年GDP达到了61.7万亿元,同比增长5.0%。尽管近年来我国经济呈稳定增长态势,但全国消费市场增长略显乏力。

1.消费市场增长略显乏力,餐饮收入增速降至“十年最低”

国家统计局数据显示,2024年1—8月的全国社会消费品零售为31.2万亿元,增速回落。与此同时,餐饮收入的增速也放缓明显,2024年1—8月的全国餐饮收入为3.5万亿元,同比增长6.6%,为近十年的最低增速(2020年、2022年除外)。

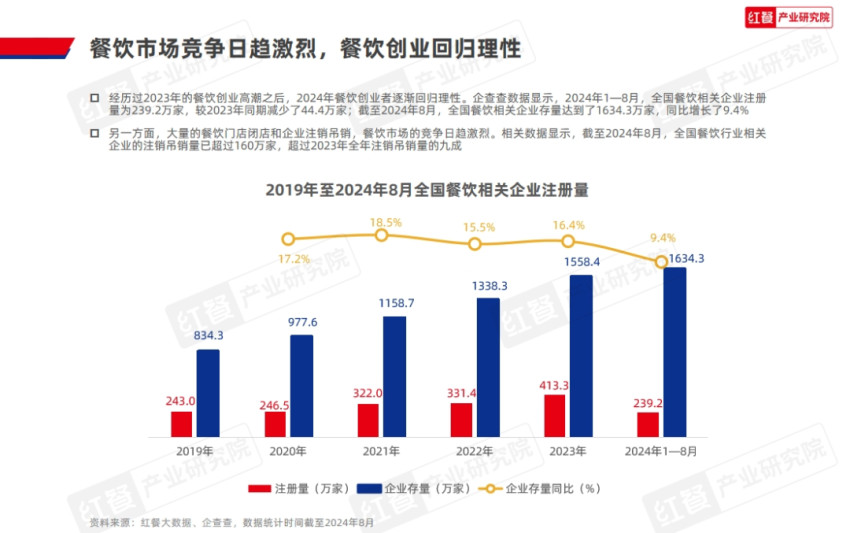

2.餐饮创业回归理性,前8月餐饮相关企业吊注销量超2023年全年的九成

在经历过2023年的餐饮创业高潮之后,2024年餐饮创业者逐渐回归理性。企查查数据显示,2024年1—8月全国餐饮相关企业注册量较2023年同期减少44.4万家。

而餐饮相关企业注销、吊销量却在大幅增加。据相关数据,2024年1—8月餐饮相关企业注销、吊销的数量超过了160万家,超过了2023年全年注销、吊销量的九成。

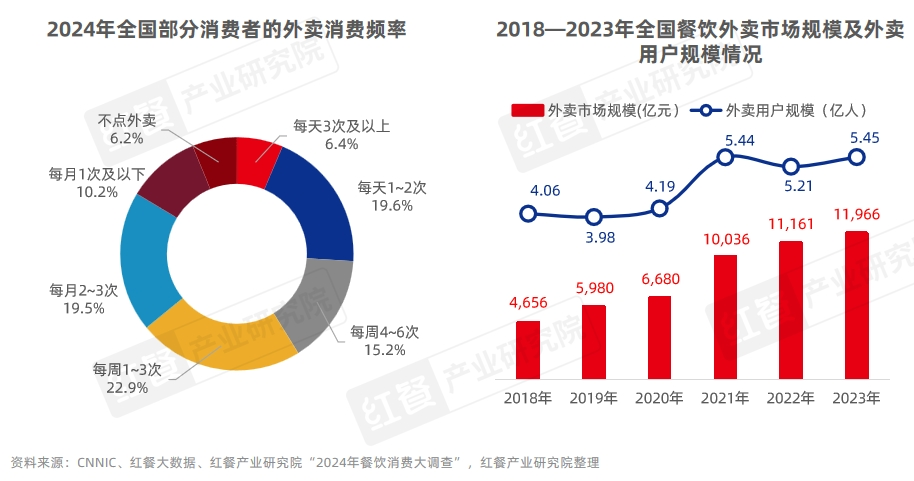

3.外卖市场规模约1.2万亿元,成为餐饮市场重要的增长引擎

CNNIC数据显示,2022年全国餐饮外卖市场规模就超过了1.1万亿元。红餐大数据显示,2023年中国餐饮外卖市场规模约为1.2万亿元,占全国餐饮收入的22.6%。2018—2023年,外卖市场规模的年复合增长率超过20%,成为了餐饮市场重要的增长引擎。

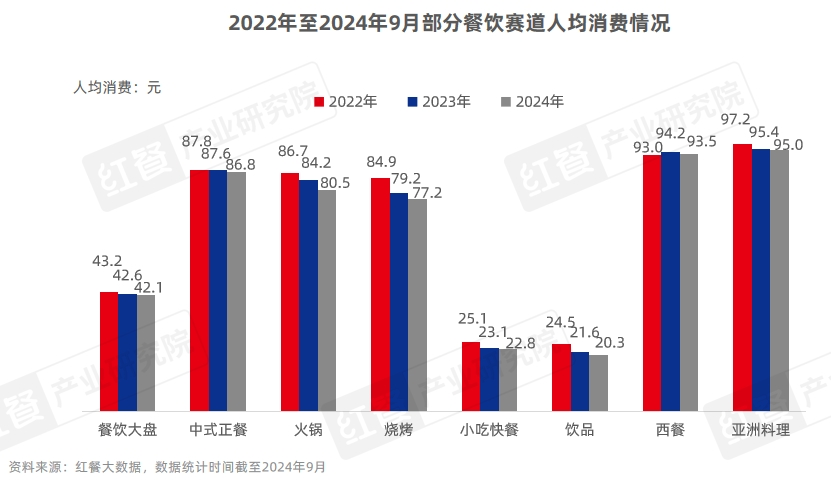

4.餐饮消费预期偏谨慎,餐饮主要赛道人均消费呈下滑态势

伴随着消费者日益谨慎的消费态度,餐饮行业大盘的人均消费呈现下滑态势。红餐大数据显示,2023年全国餐饮大盘人均消费为42.6元,比2022年下降了0.6元,同比下降1.4个百分点。2024年9月,餐饮大盘人均消费继续下滑至42.1元,比2023年下滑了1.2个百分点,降幅略有收窄。具体到各细分赛道,饮品的人均消费下降幅度最大,从2022年的24.5元下降至2024年的20.3元,下降幅度达17.1%。

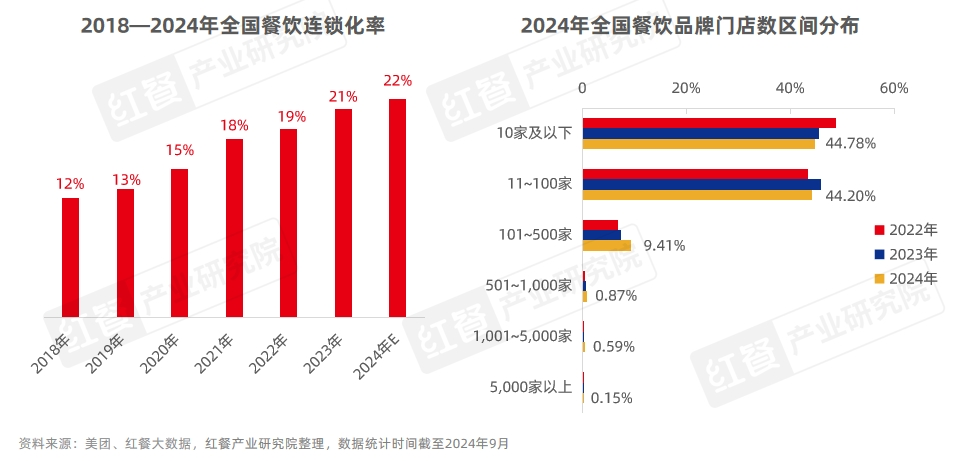

5.餐饮品牌连锁化步伐加快,品牌规模化程度日益提升

近年来,我国餐饮连锁化水平逐年提升。美团数据显示,我国餐饮行业的连锁化率从2018年的12%提高到2023年的21%。樊宁认为,我国餐饮行业的连锁化率预计2024年将继续提高至22%左右。

从连锁餐饮品牌的门店规模来看,门店数在100家以上的品牌数占比逐年增长。红餐大数据显示,与2023年相比,截至2024年9月,门店数在100~500家以上的品牌数占比提升了1.97个百分点,门店数在500家以上的品牌数占比提升了0.38个百分点。

下沉、出海寻找新增量

近年来,随着市场环境的变化和消费者需求的改变,我国餐饮品牌也出现了诸多新动向,其发展总体呈现以下几个方面。

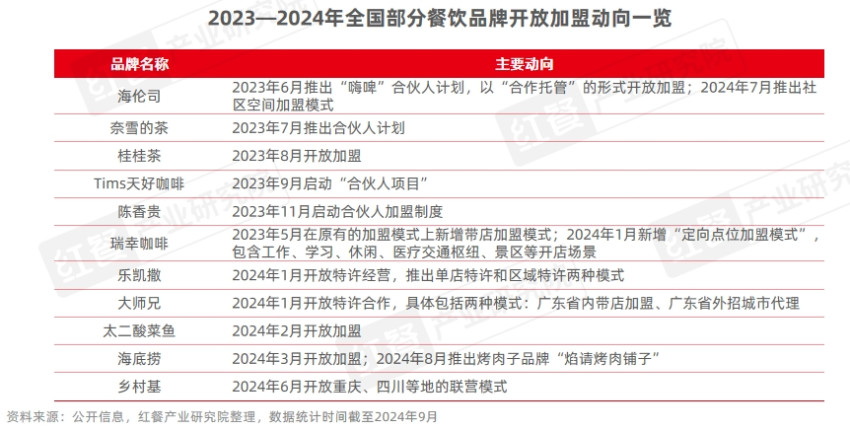

1.品牌扩张路径多元化,加盟市场迈入“品招”时代

近年来,连锁餐饮品牌在扩张模式上展现出了多元化的发展路径,这些品牌不仅在传统直营和特许加盟模式上进行深化,还积极探索合作联营、内部合伙等多种扩张方式。随着越来越多的优质品牌入局,加盟市场亦不断趋向规范化,迈入“品招”时代。

相比起过去充斥于加盟市场的“快招”品牌,当下餐饮市场中的诸多加盟品牌拥有成熟的组织管理体系和供应链能力,加盟流程亦较清晰透明,从而能够高效、标准化地复制门店。

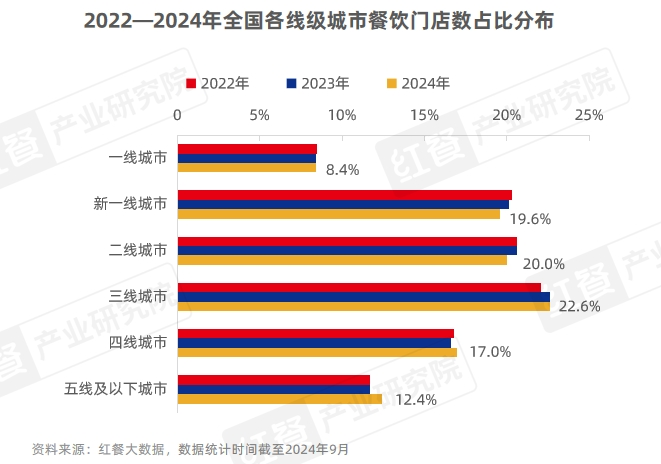

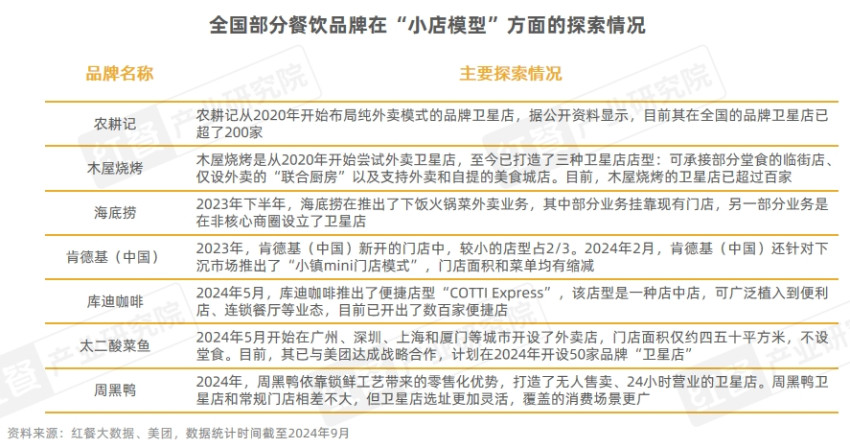

2.下沉市场成热门掘金地,“卫星店”“外卖店”等轻量型门店走红

面对一线、新一线城市餐饮市场增长乏力的挑战,许多餐饮品牌开始在下沉市场寻求新的增长点。不仅有诸如星巴克(中国)、肯德基(中国)、瑞幸咖啡、喜茶等以往主攻大城市的品牌开始集体下沉“县域市场”,也有主攻下沉市场的蜜雪冰城、杨国福麻辣烫、华莱士、派乐汉堡、甜啦啦等品牌进一步下沉到乡镇市场。

红餐大数据显示,截至2024年9月,全国三线及以下城市的餐饮门店数占比达到了52%,比2022年提升了1.4个百分点。

此外,也有不少品牌在门店模型上进行创新尝试,以提升门店运营效率。其中,一些品牌积极探索面积更紧凑、运营效率更高的轻量型门店,如卫星店、mini店、便携店、外带店等。据美团数据,全国已有100余个品牌累计开出超800家卫星店,包括老乡鸡、农耕记、海底捞、大龙燚、木屋烧烤、太二酸菜鱼、醉得意等。

3.区域品牌发展势头迅猛,部分品牌迈出了全国化步伐

近年来,随着交通和信息的快速发展,各区域的美食在全国范围内得到了广泛的传播,众多餐饮区域品牌亦开始崭露头角。

一部分区域品牌深耕本土市场,成为当地的美食名片。比如,深耕汉味小吃的常青麦香园已开出了近700家门店,其中九成以上门店在湖北省内;主打福建特色小吃的草本汤门店数已超过400家,其近8成门店在福建省内。还有一部分品牌通过调整战略布局,迈出了全国化的步伐。部分品牌甚至探索港澳台市场和海外市场,积极走出去,扩大品牌的影响力。

4.餐饮各赛道加速融合,中国餐饮品牌出海步伐加快

随着全球经济形势的变化以及消费者需求和消费观念的转变,餐饮品牌在战略定位和发展方向上不断调整。

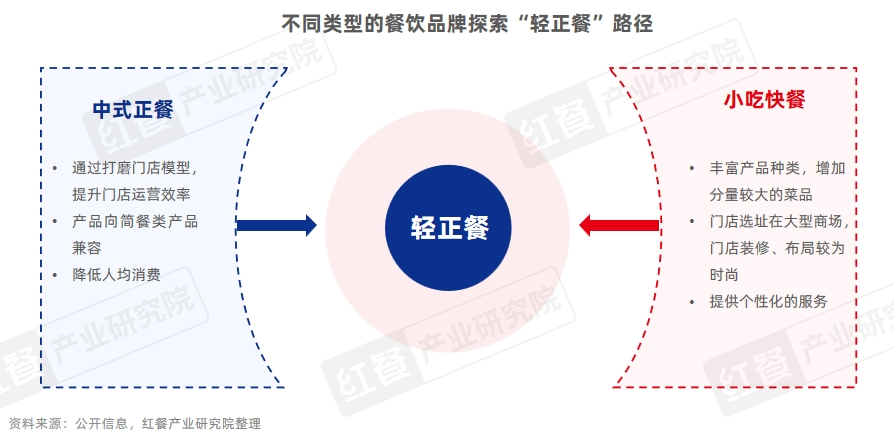

一方面,部分聚焦大单品的品牌,通过加入其他品类的产品,如地方菜、小吃、饮品、甜品等,构建矩阵式的产品结构,以满足消费者的多元化需求。例如,太二酸菜鱼、阿强家川菜、椒爱水煮鱼川菜等品牌均从酸菜鱼、水煮鱼赛道转向川菜赛道。

另一方面,为了在有限的消费预算下满足消费者的需求,部分品牌积极探索“轻正餐”模式。比如,徽菜品牌小菜园推出了社区食堂品牌菜手食堂,人均消费在30~40元;小吃快餐品牌大师兄、老碗会、鱼你在一起、米村拌饭等则通过门店装修、服务升级、产品融合等方式,给消费者提供朋友、家人聚餐场景的产品和服务体验。

与此同时,随着国内餐饮市场竞争日益激烈,诸多餐饮品牌将目光投向海外市场,寻求新的增长机遇。据不完全统计,中国餐饮出海品牌数已超百个,覆盖火锅、中式正餐、茶饮、咖饮、小吃快餐等多个赛道,品牌门店遍布全球多个国家。其中,火锅品牌海底捞的海外门店数已有110多家,茶饮品牌蜜雪冰城的海外门店数已超过了4,000家。

5.餐饮IP流量进入理性发展期,品牌IP形象趋向人格化

随着我国餐饮品牌意识的增强以及消费者对体验和情感价值的愈加重视,很多品牌通过塑造具有独特文化内涵和市场识别度的IP来吸引社交媒体的高度关注。

具体来看,品牌IP、个人IP、产品IP三种类型的餐饮IP已初具雏形。其中,个人IP赛道已诞生了一批专业知识IP、企业家IP、厨艺厨师IP以及美食探店IP,比如专业知识IP报告鱼仔在抖音平台的粉丝数量已达到50万人。餐饮品牌IP形象有向拟人化方向发展的趋势,比如蜜雪冰城的雪王、正新鸡排的鸡王、太二酸菜鱼的二老板等。产品IP则正从爆品思维转向IP思维,通过产品IP成功建立消费者心智和增强品牌认同感。

中式正餐、小吃快餐市场规模过万亿,

现制饮品赛道内卷加剧

2024年,餐饮行业的各个细分领域呈现出多样化的发展趋势,每个领域都涌现出了一些引人注目的新亮点。

1.中式正餐市场继续扩容,地方菜系发展迅速

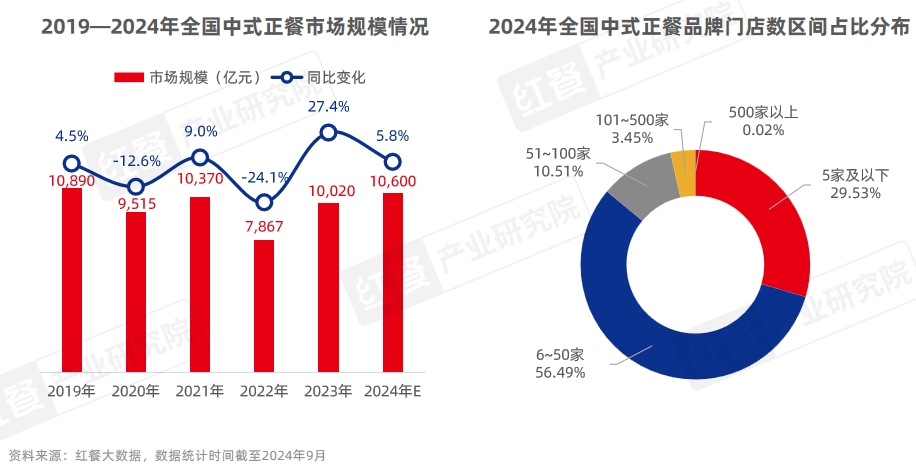

从2023年开始,中式正餐赛道逐渐回暖。红餐大数据显示,截至2024年9月,全国中式正餐门店数超过130万家,预计2024年中式正餐市场规模达到10,600亿元。

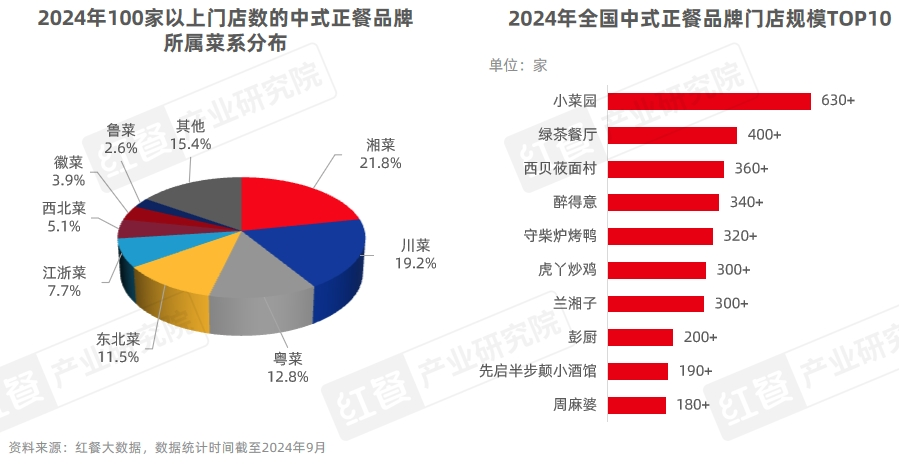

从品牌门店规模来看,红餐大数据显示,截至 2024 年 9月,100家以上区间品牌数占比与2023年相比提升了0.07个百分点,其中,500家以上区间品牌数首次实现了“0突破”。在100家以上门店数的中式正餐品牌中,湘菜和川菜品牌数占比最多,分别为21.8%和19.2%。

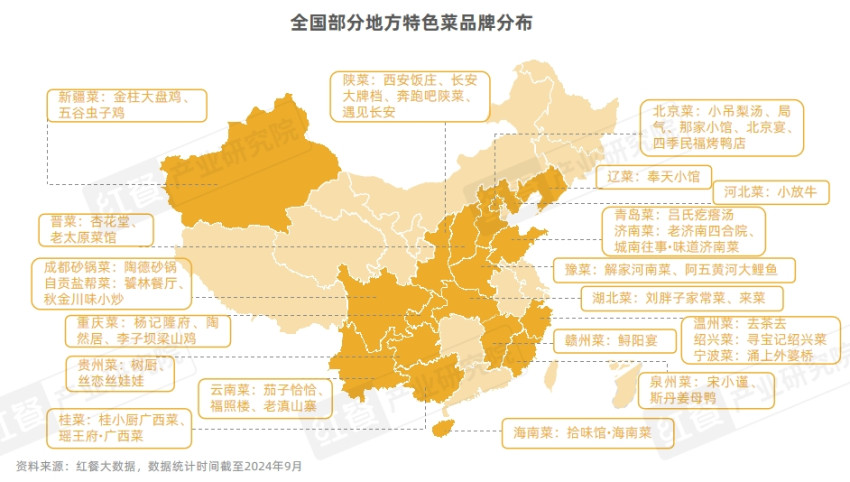

除了八大菜系之外,部分地方菜系也在快速发展,涌现了一些代表品牌。比如,青岛菜品牌吕氏疙瘩汤的门店数已超过了100家;北京菜品牌小吊梨汤、重庆江湖菜品牌杨记隆府等均开出了50余家门店;温州菜品牌去茶去、新疆菜品牌金柱大盘鸡等均有30余家门店。

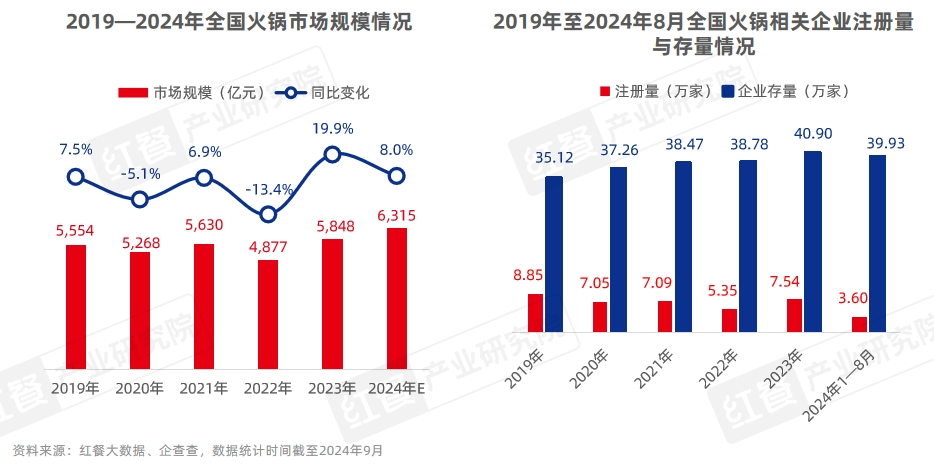

2.火锅创业持续降温,酸汤火锅、牛肉火锅表现亮眼

红餐大数据显示,2023年全国火锅的市场规模已达到5,848亿元,2024年有望突破6,000亿元。截至2024年9月,全国火锅总门店数超过53万家。

2024年,创业者对火锅的创业热情持续下降,企查查数据显示,2024年1—8月,全国火锅相关企业注册量为3.6万家,比去年同期减少了19.5%。

近年来,有不少主打牛肉火锅的品牌冒头,且拓店迅速,如许府牛、谭三娘鲜切牛肉自助火锅、千牛刀渣渣牛肉等,其中许府牛成功突破1,000家门店,成为门店数仅次于海底捞的火锅品牌。

酸汤火锅从2023年开始备受关注,市场热度一直持续至今。一方面,部分从业者挖掘贵州、云南、海南等地的特色酸汤火锅,开辟了酸汤火锅细分赛道,如钱摊摊安顺夺夺粉火锅、贵厨酸汤牛肉、王奋斗贵州酸汤牛肉火锅、山外面·贵州酸汤火锅、滇牛云南酸菜牛肉火锅、太琼糟粕醋·海南酸汤火锅等。另一方面,众多火锅品牌也推出了酸汤味型的锅底,如海底捞、怂重庆火锅厂、马路边边、巴奴毛肚火锅等。

此外,主打性价比的小火锅赛道也在下沉市场走红。红餐大数据显示,截至2024年9月,全国小火锅门店数超过了5万家,约占火锅大盘的10%。目前,除了呷哺呷哺之外,也发展出了一些代表品牌,如围辣小火锅、仟味一鼎自助小火锅、农小锅、串士多回转小火锅、龍哥自助小火锅、盛香亭转转热卤等。

这些品牌多以回转小火锅的形式,也有一些快餐形式的小火锅,如桃娘下饭小火锅、海底捞下饭火锅菜、小龙坎Minihoogo火锅菜等。其中,海底捞自推出下饭火锅菜后,线上外卖业务大幅增长,据其财报显示,2024年海底捞上半年外卖业务收入为5.81亿元,同比增长23.3%。

3.小吃快餐受创业者青睐,有望突破万亿市场规模

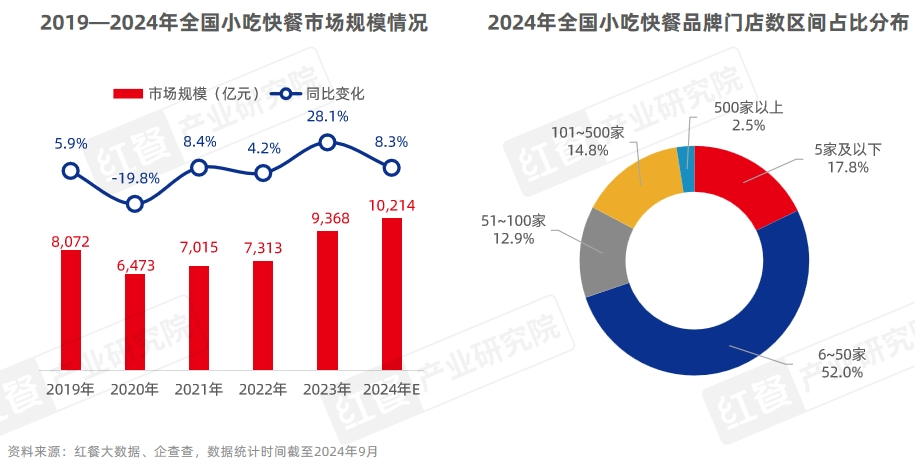

一直以来,小吃快餐赛道都比较受餐饮创业者青睐,企查查数据显示,截至2024年9月,小吃快餐相关企业注册量为23.4万家。红餐大数据显示,截至2024年9月,全国小吃快餐门店数已超过400万家,预计2024年小吃快餐市场规模将突破1万亿元。

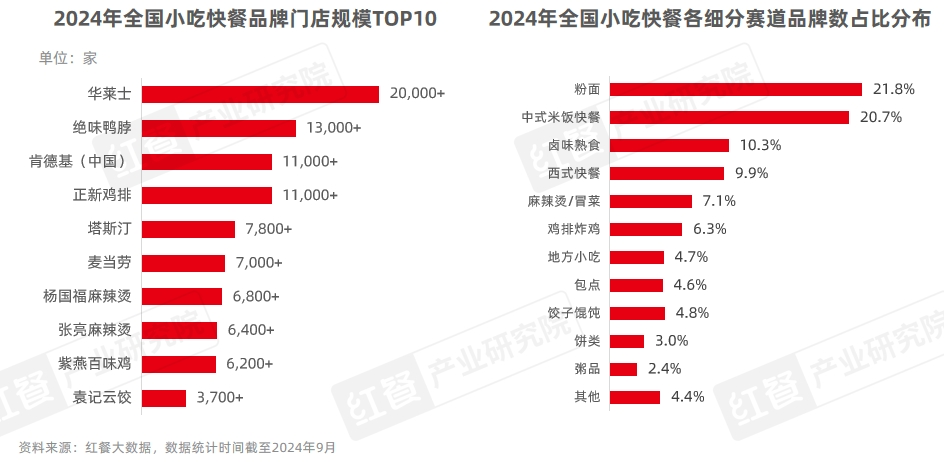

近年来,小吃快餐赛道经过快速的发展,已有4个品牌超过了1万家门店,是整个餐饮行业中拥有最多万店品牌的细分赛道。从小吃快餐各细分赛道的品牌数占比来看,刚需属性较强的粉面和中式米饭快餐的品牌数占据了前二,占比均超过了20%。

在米饭快餐赛道,诸如老乡鸡、乡村基、大米先生、永和大王、超意兴等综合型米饭快餐品牌在市场中占据着主导地位。与此同时,主打大单品的石锅拌饭、砂锅菜、煲仔饭、猪脚饭、手抓饭等细分品类热度上升,受到市场的关注。比如,主打石锅拌饭的米村拌饭门店数已突破1,300家;猪脚饭品牌猪角在全国开出了近500家门店;砂锅菜品牌罗妈砂锅开出了200余家门店;煲仔饭品牌煲仔正的门店数开出了近200家。

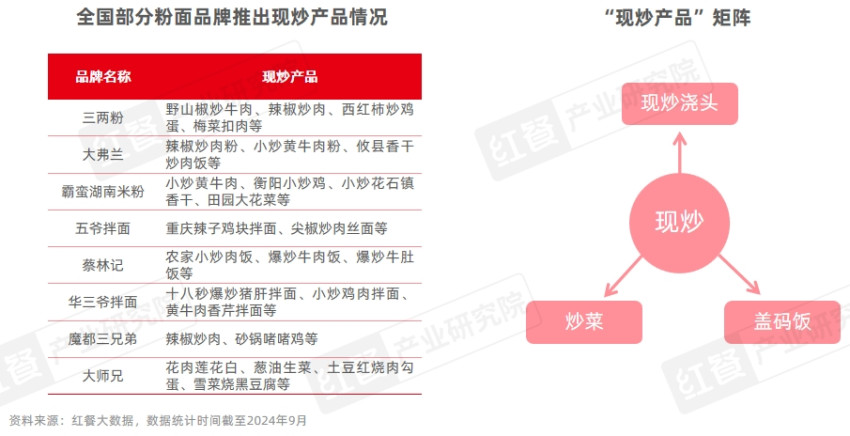

而粉面赛道的众多品牌纷纷探索“现炒模式”,推出了现炒浇头、盖码饭、炒菜等产品,以扩大消费群体。

樊宁认为,这些现炒产品共用同一套厨房设备,在菜品上也有很多相似之处,比如辣椒炒肉、小炒黄牛肉、西红柿炒鸡蛋等。因此,品牌较容易扩大现炒产品矩阵。

4.茶饮内卷加剧,品牌开启“大航海远征”

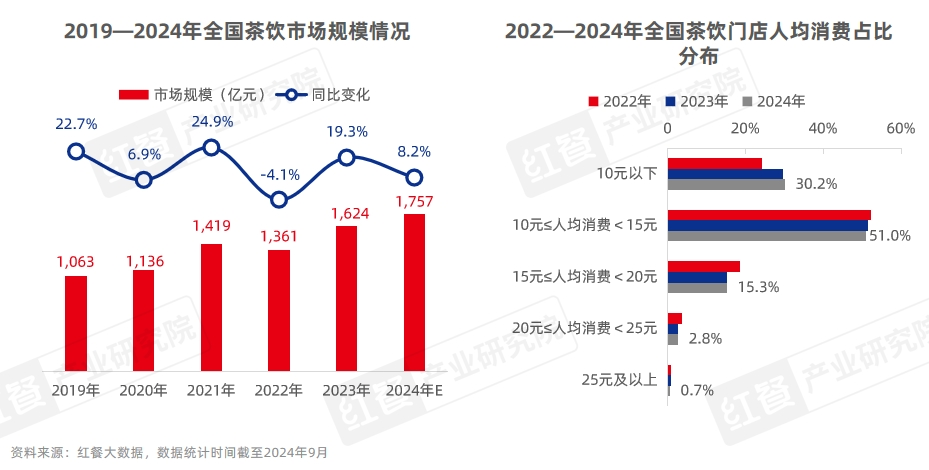

2023—2024年,茶饮赛道在激烈的市场竞争中迎来了新一轮增长。红餐大数据显示,2024年全国茶饮市场规模有望突破1,700亿元,同比增长8.2%。同时,全国茶饮门店规模达到了新的高度。红餐大数据显示,截至2024年9月,全国茶饮门店总数已超过了66万家,比2023年年底增加了3万家。

在人均消费方面,全国茶饮门店的人均消费进一步下探。10~15元主流价格区间的门店数占比从2023年的51.4%下降至51.0%;10元以下价格区间的门店数占比从2023年的29.6%上升至30.2%。

在竞争激烈的茶饮市场中,茶饮品牌纷纷扬帆出海,寻求更广阔的商业机遇。据红餐产业研究院不完全统计,2023年至2024年9月,在海外开设首店的茶饮品牌超过10个,如甜啦啦、茶百道、7分甜、茉莉奶白、沪上阿姨、益禾堂、茶乙己、茶理宜世、快乐番薯等。

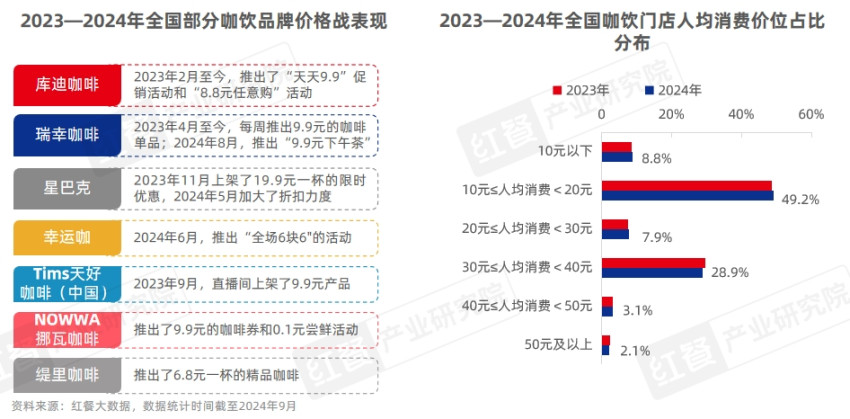

5.咖饮市场规模保持稳定增长,“价格战”趋于白热化

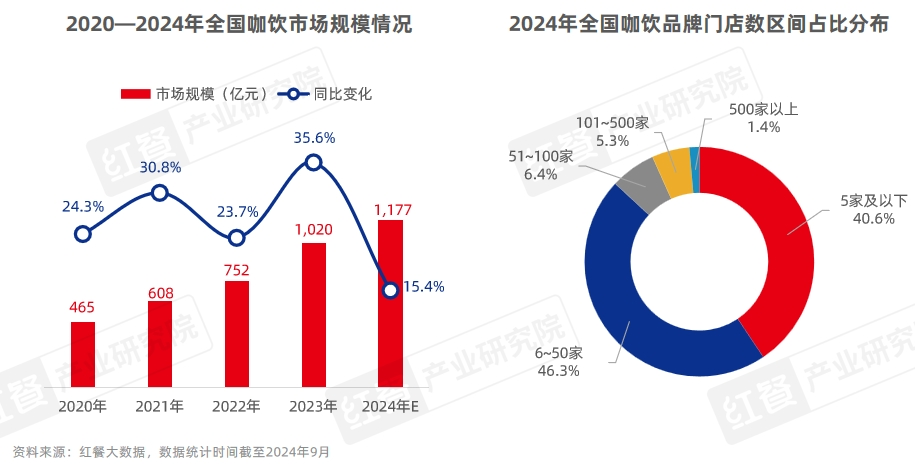

2020—2023年,咖饮赛道呈现出强劲的增长势头。红餐大数据显示,2023年我国咖饮市场规模为1,020亿元,同比增长35.6%。截至2024年9月,全国咖饮门店总数近25万家,相较2023年底,咖饮门店总数增长了21%,预计2024年市场规模同比增长15.4%,达到1,177亿元。

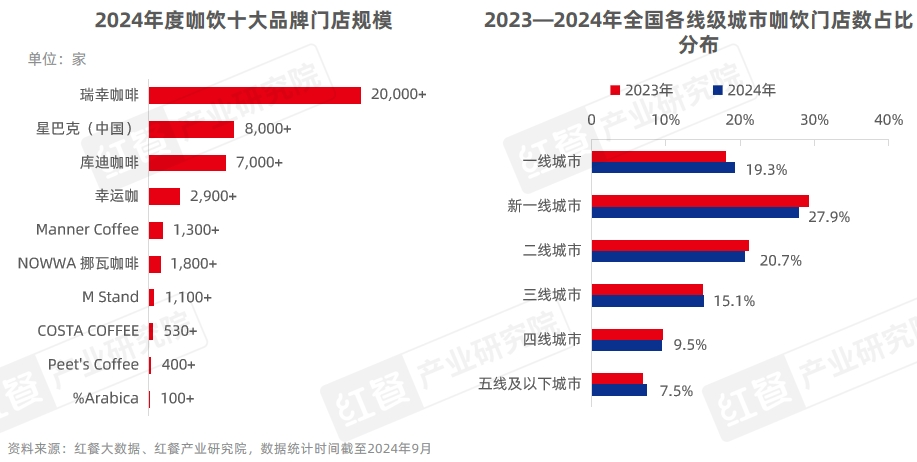

在激烈的市场竞争中,众多咖饮品牌快速拓店以抢占市场。红餐大数据显示,瑞幸咖啡从2023年6月至今新增了1万余家门店,总门店数超过了2万家。在拓店过程中,不少咖饮品牌将目光转向了下沉市场。据红餐大数据,与2023年相比,2024年咖饮门店在三线及以下城市的占比提高了0.6个百分点。

自2023年咖饮赛道的“九块九价格战”打响以来,众多咖饮品牌在降价促销方面卷出了新高度。如今,瑞幸咖啡的“9.9活动”和库迪咖啡的“8.8活动”已持续了一年多,星巴克(中国)、Tims天好咖啡(中国)、NOWWA 挪瓦咖啡、幸运咖等品牌也加入其中。从人均消费分布来看,红餐大数据显示,截至2024年9月,与2023年相比,20元以下的咖饮门店数占比提升了0.8个百分点。

中餐出海浪潮推向上游供应链,

餐饮行业走向大融合

最后,樊宁和大家分享了我国餐饮市场三个值得关注的发展趋势:

其一,随着国内餐饮市场的竞争日益激烈,出海已经成为了很多餐饮品牌的“必选项”。除了餐饮品牌出海之外,供应链企业也在探索海外市场。未来几年,供应链出海在未来几年或将迎来“小高潮”,并且出海形式也将从出口转向全球生产。

其二,众多餐饮品牌越来越重视菜单中饮品的配比,吃喝一体化消费趋势愈加明显。

其三,餐饮行业各品类各业态正在相互渗透,餐饮行业呈现出大融合的趋势。

(作者:红餐产业研究院)