茅台们沦为牛市“备胎”,怎么办?

最后更新于:2024-10-18 09:07:51

国庆节前节后,国内资本市场经历了暴涨和大幅回调的冰火两重天,大消费也未能幸免。以中证白酒(399997)为例,近两周最大涨幅超40%,目前已跌去超10%;若节后首日高点买入,至今已跌20%。

在助攻了牛市第一波冲锋后,大消费整体走势萎靡不振,仿佛成了“备胎”。

10月12日新闻发布会重点在大规模化债,对居民收入补贴的着墨不多,相关执行和落地效果只能边走边看;而大消费行情短期看刺激消费政策,长期看稳收入的政策和效果。

所以,接下来消费股大概率会跟随市场进入第二阶段的震荡行情。

那么,关注消费的投资者当下面临的最实际问题就是,要如何策略性地布局消费股?

本篇将通过复盘第一阶段消费股行情特征,梳理消费股在不同牛市中的表现及原因,结合消费不同赛道的基本面,尝试回答这一问题。

结论前置,消费股短期待高位补跌的个股稳定,回调基本到位;中期预计要等Q4业绩普遍企稳回升;长期来看,商业逻辑稳健、属于优质资产,仍可走出慢牛长牛;具体不同赛道有不同增长逻辑,整体估值先看修复至大约25倍。

01第一波行情中,消费股表现不一

根据同花顺的分类,消费的赛道包括白酒、食品加工制造(肉制品、调味品、休闲食品)、饮料制造(啤酒、软饮料、乳业)、服装家纺、零售、旅游酒店、白色家电、黑色家电,涉及标的大致700-800个。

第一波行情分阶段来看:

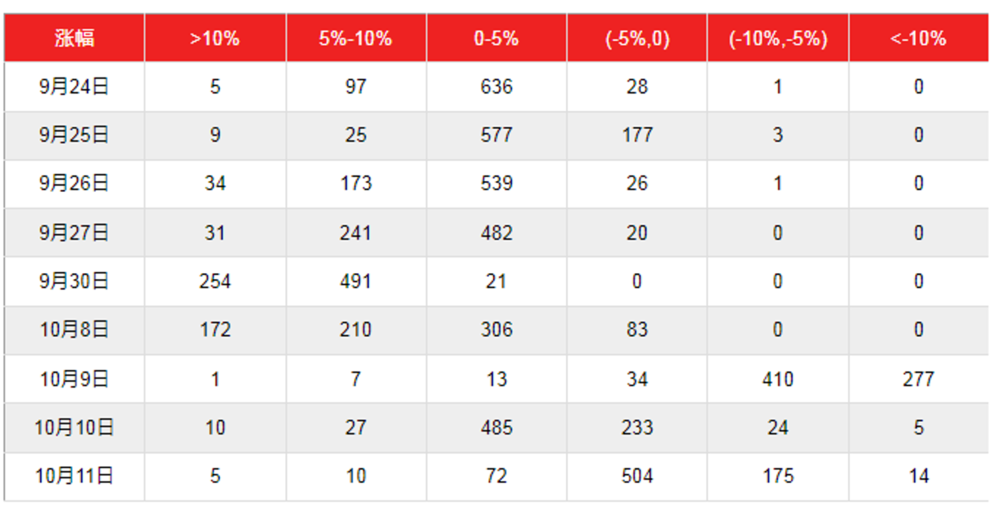

第一波上涨行情可从9月24日算起,这一天多数消费股止住阴跌走势,探底回升;

9月25日两市成交量久违地过了万亿,消费股中零售(永辉超市)和旅游(张家界)有涨停表现;

9月26日大消费强势表现,全天涨幅大于9%的有70-80家,其中白酒板块整体接近涨停,食品饮料有13家涨停,低位、龙头均有表现,如泸州老窖、西安饮食、中国中免,2万亿市值的贵州茅台尾盘也涨超9个点;

9月27日消费继续强势,但有所分化,比如白酒板块和食品饮料涨停家数有所下降;

9月30日,市场在牛市预期和宣传下,更多资金涌入,白酒板块分歧又被拉回,涨停家数增至13家;旅游因节前预期炒作,出现6家涨停;值得注意的是,在资金“急躁”的心态下,大消费板块中涨幅超10%的个股超过200多家;

10月8日,虽然两市成交量超3.5万亿,但大消费显然被芯片、金融挤到外围,以白酒板块来说,开盘涨停的泸州老窖、五粮液等均很快破板,旅游板块快速兑现,节前20厘米涨停的君亭酒店、西域旅游仅能红盘收尾;食品饮料表现更稳健些;

10月9日,大消费板块保持红盘的仅20-30家,跌幅超10%的有近200家;也因为调整幅度过大,10月10日,不少消费股出现小幅上涨;

10月11日,整个大消费板块保持红盘的不到百家。

(数据来源:根据同花顺整理)

分板块来看(统计时间截止至2024年10月11日):

白酒板块个股近20日最大涨幅超50%(舍得酒业,600702),市盈率15.13X;中位数涨幅20%左右;

食品加工制造个股近20日最大涨幅不到50%(三只松鼠,300783),市盈率28.18X;中位数涨幅15%左右;

饮料制造个股近20日最大涨幅近100%(品渥食品,300892),其次为不到50%(西部牧业,300106),均处于亏损状态;中位数涨幅15%左右;

服装家纺个股近20日最大涨幅66.1%(万里马,300591),其次为51.81%(安奈儿,002875),均处于亏损状态;中位数涨幅10%左右;

零售个股近20日最大涨幅89.26%(孩子王,301078),市盈率97.94X;中位数涨幅20%左右;

旅游酒店个股近20日最大涨幅33%(西域旅游,300859),市盈率48.12X;中位数涨幅7%左右;

白色家电个股近20日最大涨幅75.78%(海立股份,600619),其次为39.48%(澳柯玛,600336),市盈率115.4X;中位数涨幅15%左右;

黑色家电个股近20日最大涨幅27.83%(海信视像,600060),市盈率13.72X;中位数涨幅10%左右;

从以上结果,可得出这一波的大消费行情的风格:

低位、龙头首先被资金拉起;更具弹性的创业板块标的有更亮眼表现;

板块上,饮料、零售表现相对突出;白酒板块由于多在主板,最大涨幅不高,但整体估值提升较多;旅游酒店、黑色家电表现垫底;

从阶段表现来看,消费股在初期表现较突出,尤其是白酒作为权重板块成为指数上攻的抓手,既有贵州茅台、泸州老窖这种头部酒企(容量标的)稳军心,还有舍得酒业、酒鬼酒这种具有牛股记忆的中腰部酒企(弹性标的)打造高度;

消费股的持续性不佳。市场惯性认知里消费和证券主要是第一波,后期市场主线不在这里,后面几天也确实被芯片等分走资金和关注度;

消费股整体涨幅处于市场中等水平。近20个交易日市场整体涨幅超50%的个股有近200只,涨幅超20%的有近2000只。

至此,三个问题就很关键:消费股还有机会成为这轮特殊牛市的主线吗?如果没有,退一步说,消费股还有怎样的表现机会?应该如何把握消费股机会?

这可能从对比过往消费股牛市和如今现状中得到答案。

02过往牛市消费股表现

先复盘过去牛市中消费股的表现。

之前很多人都将此次牛市与1999年的“5·19”牛市类比,但那次行情以网络科技股为主线。

同样的还有2014-2015年“杠杆牛市”,初始阶段也由改革预期推动,因智能手机驱动移动互联网崛起,行情主线是TMT板块中的互联网、传媒、通信等细分领域;后因落地遇阻+杠杆放水刺激催生为“水牛”。

最具代表性的是乐视网,2015年5月13日盘中市值最高达1650亿,如果从2014年底开始算起,其阶段最大涨幅超过5倍;市盈率高达200X,而创业板平均市盈率不到50倍。

对应业绩表现:乐视网2014年营收68.19亿,同比增长188.79%;归母净利为3.64亿,同比增长42.75%;但其设计的以内容为核心,以超级电视、手机、汽车打造生态圈的商业逻辑后被证伪,经营状况和股价也很快急转直下。

消费股有集中表现的主要在2个时期。

2005-2007年的牛市,当时中国加入WTO后经济快速增长,工业化和城镇化加速推进,这导致住房需求旺盛,房地产企业业绩增长强劲,相关产业链上包括家电板块在内的个股股价“水涨船高”。

这阶段消费股的代表是美的电器(美的集团前身),涨幅高达24倍。而其业绩也很亮眼,2007年美的电器营收为332.97亿,同比增长57.28%,净利11.93亿,同比增长136.11%;2007年市盈率约为50倍左右。

2019-2021年“核心资产牛市”,消费、医药是主线板块,2020年疫情冲击下市场不确定性增强,消费、医药等确定性强的板块产生估值溢价,顺势崛起。比如涪陵榨菜、海天味业等消费茅的业绩驱动来源于多年持续的“量价齐升”。

其中消费股涨幅靠前的基本是白酒股,涨幅最高的山西汾酒阶段涨幅超4倍。山西汾酒2019年-2021年归母净利同比增长率分别为30.65%、56.39%、72.56%;“2020年H1-2023年H1总营收同比增长175.33%,是茅台的3.15倍;归母净利润同比增长315.44%,是茅台的5.33倍”;其市盈率从平均的40多倍最高涨到140多倍。

可见,各轮牛市基本由政策发力,流动性改善,基本面改善,最终持续推动估值上涨。

拆分有两条隐藏的主线贯穿始终:第一条是资金面,大量资金涌入推高了市场情绪,支撑行情持续发展。如2015年的牛市,定向降准、全面降息、开通港沪通、杠杆资金也持续入场,资金面推动大于基本面推动;最终严查场外配资,宣告这轮牛市结束。而2019年的牛市更特殊在于,国内经济在全球率先复苏,赚钱效应驱动场外资金(居民存款通过公募基金等,外资北上)入市。

第二条是基本面,行业盈利持续改善,叠加外部利好刺激,估值快速提升。美的电器、乐视网、山西汾酒的业绩和股价对应表现也能佐证这点。

2014-2015年的牛市中,TMT板块相对消费板块业绩表现确实更亮眼。彼时消费主力军白酒板块还未从2012年的“塑化剂事件”、三公消费受限中恢复,业绩增长放缓甚至变负,机构资金对消费股的抱团也瓦解。

到了2017-2018年,消费板块相对TMT板块,业绩表现更稳健。虽然在2018年市场曾对市场消费需求产生怀疑,但随着贵州茅台营收和归母净利稳定双位增速,半年时间完成股价翻倍;量价齐升、消费升级等逻辑为市场所接受,白酒带领着消费板块成为2019年牛市的主线。

对应来看,如果政策面、资金面、基本面配合,消费股仍有机会走出新行情。

03消费成为本轮牛市主线可能性不大

但梳理如今消费板块的政策、资金、基本面,消费股本轮走出主线行情可能性不大;而更可能走出慢牛长牛行情。

政策面上,近期召开的重要会议提到内需、民生等话题,以及近期地方推行各类消费券、补助等等,确实有不少超市场预期。

短期来看,消费股会受益。比如家电领域的以旧换新补贴政策,有望提振家电更新需求从而传导至业绩端。

但短期的政策很难持续提升消费总量,关键还在于稳收入的政策。存量房贷调整、房价稳定对消费信心有极为积极的正向引导;整体经济复苏、内需提振则可能需要更长时间。

大消费的炒作逻辑,是经济由通缩转通胀的预期,这也非短期可达成。

从资金面来看,此次第一波行情资金来源还是外资、机构和散户。

外资国庆节前确实有过大批涌入,据统计9月24日买入量是过去10年外资买入的次高水平,且以配置型资金为主。但节后这些热钱也有获利离场迹象,根据高盛集团的一份交易员报告,10月8日对冲基金创纪录地抛售了中国股票,“在投资组合中增加了空头仓位,卖出的多头仓位是空头的两倍。”

还有像贝莱德这种从中国资本市场撤离后未再回来的。考虑到美国通胀放缓速度低于预期等因素,后续外资流入可能会趋于平缓。

从机构角度,上周证券类ETF份额开始明显下滑;半导体、新能源等热点行业也出现了资金流出的现象;医药、消费类的ETF反而获得了资金的流入。这可能意味着一部分活跃资金获利了结,一部分资金开始选择更稳健的消费类赛道。由此,消费赛道仍有上升动力,但机构特性可能更倾向趋势稳健类走法。

从普通投资者角度,近一周共有30多家农商行、村镇银行、农信社发布严禁信贷资金流入股市的公告;招商银行等大行也开始发布警示,防止信贷资金流入股市。

也即各种政策会希望推动长线资金入市,而非“赌徒”类的资金。

基于这种背景和资金筹码结构,高ROE、高股息率、高自由现金流的行业龙头资产,将能在更长周期内得到投资者青睐。

以贵州茅台来说,其营收和归母净利增速稳定,当前市盈率在25倍左右,股息率超过4%且还有回购(注销)计划;相比之下,工商银行一年期存款利率不到2%。

从估值上来看,消费板块经过三年的回调,目前仍处于历史低估区域,即使经过短期的迅速上涨,估值中枢约在15倍市盈率左右,所以消费股有较大提升空间。但也要考虑到,消费是上一轮牛市主线,上方套牢盘太多,短期难再次成为领涨主线。

资金层面看,消费板块龙头也有望未来走出长牛和慢牛。

当然,关键是消费股当前的基本面不太行。

04消费是头慢牛

近期消费股估值抬升,但盈利预期没有出现明显变化。近期CPI上涨也主要是农产品供给波动引起的价格上涨,而非需求回升带来的拉动。

最快预计Q4在基数压力减轻背景下,多数消费行业尤其是偏必需消费品行业均有望企稳回升。最晚在2025年上半年,市场需要看到盈利增长的复苏,否则消费股行情可能难以持续。

好消息是,根据分析师对食品饮料(930653)ROE的预测,未来一两年是向上状态,中长期可温和复苏得到改善。

具体看大消费不同板块(板块增长逻辑、PE估值水平、中报业绩等):

白酒板块,仍是顺周期优质资产,随经济回暖估值提升概率最大;头部酒企挤压式成长,业绩增速更稳定;代表酒企是“茅五泸汾”。

而PE估值分位低于20%,中报业绩尚可的还有:今世缘、古井贡酒、迎驾贡酒。

饮料制造中,啤酒仍缺少上升主逻辑,但由于“主要原材料均处于下行通道,利润端增速可能高于营收增速”,“低端产品占比高、未来提效空间较大的“青岛啤酒、燕京啤酒短期业绩弹性更大,且两者市盈率均低于20倍。

乳制品目前市场人气股品渥食品、西部牧业均处于亏损状态;下半年由于“原奶供给有望加速出清,价格有望企稳,乳企业绩有望迎来拐点”。

软饮料也没有健康的上升逻辑,但有新品增长势能的东鹏饮料、欢乐家可适当关注。

食品加工制造中,调味品板块此前估值普遍偏高,预计Q4“才有望在动销旺季扭转颓势”;中炬高新中报业绩扭亏为盈,其余PE估值分位低于20%且中报业绩为正的还有天味食品、日辰股份等。

零食板块“平价渠道红利到了释放末期,但供货的零食品牌话语权可能会越来越弱,被渠道压价的风险在增加,板块上升逻辑到了拐点。”板块中增长势头较猛的三只松鼠当前市盈率22.6倍,其余劲仔食品、盐津铺子中报表现较好,且当前市盈率在20倍左右。

如果参考日本股市,过去二十年走出不少能提供更高性价比的大众消费10倍股。当前中国下沉市场的崛起,及消费降级趋势也为这类消费股增长提供支撑。

对应来看,消费股在走完第一波后,短期企稳需要在高度标企稳后;第二波行情可能是基于信心推动的估值修复,这一阶段仍要靠市场情绪推动,需关注宏观经济企稳的迹象,包括CPI+PPI数据、消费相关数据、房地产库存和销售情况,等等;部分Q3业绩有亮点或下半年销售数据有明显提升的标的应该有较好表现。

第三阶段,理想状态下,明年消费上市公司基本面持续改善,业绩叠加流动性形成“戴维斯双击”。

另外,还可以重点关注有并购计划、出海成绩的标的;在流动性充足时,并购重组是快速提升市值的有力举措之一。

总体来看,大消费板块中白酒、乳制品和调味品等板块的标的估值先看修复至大约25倍。

不过股票永远不能刻板印象,还需根据行情变化灵活应对,适时调整策略。

*以上分析讨论仅供参考,不构成任何投资建议。

本文转载自虎嗅网,作者:段明珠